Kostenloses White paper anfordern

Schärfen Sie Ihre finanzielle Strategie mit Experteneinsichten

Schärfen Sie Ihre finanzielle Strategie mit Experteneinsichten

Erkunden Sie, wie Apliqo die Finanzplanung, Analyse und Berichterstattung mit intuitiven, unternehmensbereiten Anwendungen transformiert, die von IBM Planning Analytics / TM1 unterstützt werden.

Erkunden Sie, wie Apliqo die Finanzplanung, Analyse und Berichterstattung mit intuitiven, unternehmensbereiten Anwendungen transformiert, die von IBM Planning Analytics / TM1 unterstützt werden.

Erkunden Sie, wie Apliqo die Finanzplanung, Analyse und Berichterstattung mit intuitiven, unternehmensbereiten Anwendungen transformiert, die von IBM Planning Analytics / TM1 unterstützt werden.

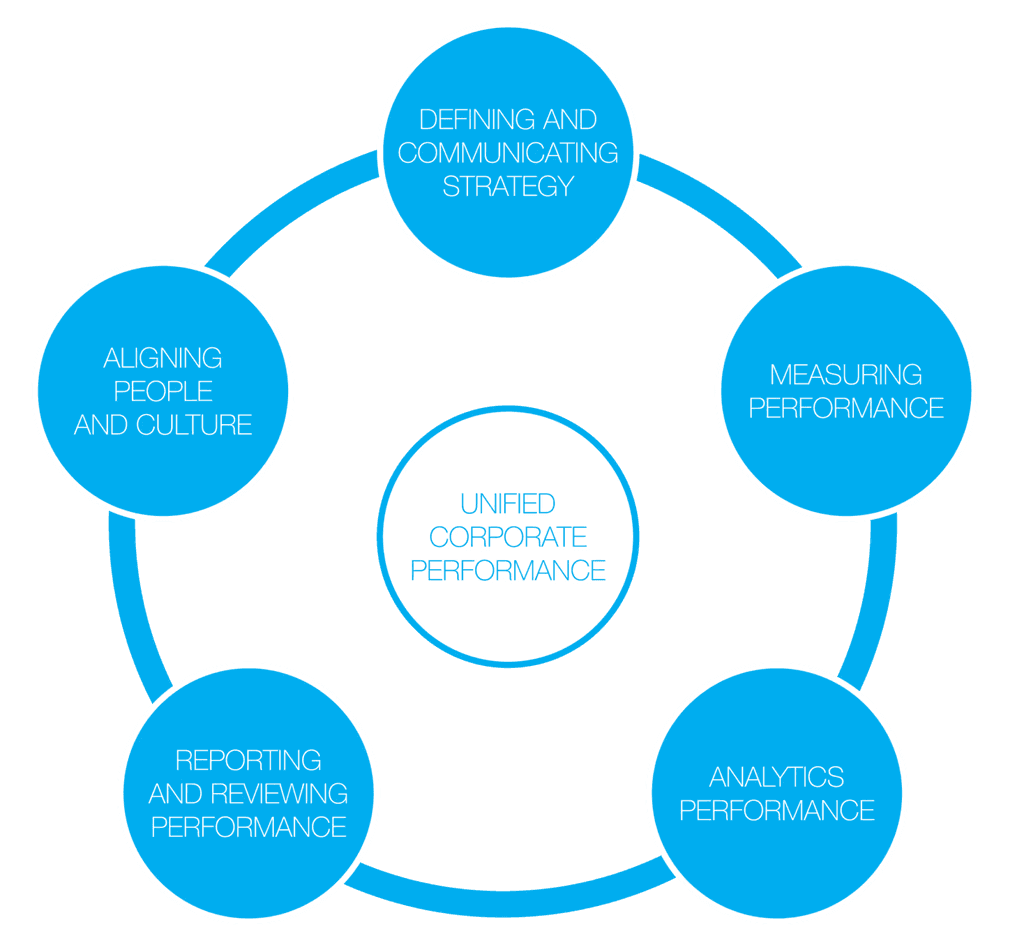

Unified Performance Management

Unified Performance Management as a way to unleash value and drive better outcomes.

Schlüsselkonzepte

Bedeutung des Performance-Managements und seine Auswirkungen auf die Wertschöpfung

Der Missbrauch von Technologie führt zu unbefriedigenden Performance-Management-Lösungen

Die Mehrheit der sogenannten Performance-Management-Lösungen sind tatsächlich nur Gewinn- und Verlustberichtssysteme und versäumen es, strategische, finanzielle und operative Planung in einen kohärenten Zyklus zu integrieren. Cashflow-Kennzahlen und Wertschöpfung werden vernachlässigt

Funktionale Datenbanken sind viel besser geeignet, die Aufgabe der integrierten Planung zu erfüllen, als relationale Datenbanksysteme und gängige Performance-Management-Lösungen, die von den meisten Anbietern angeboten werden

Der Schlüssel zum erfolgreichen Rollout ist das Wissen, wie man ein vollständig integriertes Geschäftsmodell richtig in eine funktionale Datenbank integriert

4.9 RATING

4.9 RATING

Von Finanzteams weltweit geschätzt – mit knapp 5 Sternen und Leader-Status auf G2 ausgezeichnet.

Unified Performance Management

Unified Performance Management as a way to unleash value and drive better outcomes.

Schlüsselkonzepte

Bedeutung des Performance-Managements und seine Auswirkungen auf die Wertschöpfung

Der Missbrauch von Technologie führt zu unbefriedigenden Performance-Management-Lösungen

Die Mehrheit der sogenannten Performance-Management-Lösungen sind tatsächlich nur Gewinn- und Verlustberichtssysteme und versäumen es, strategische, finanzielle und operative Planung in einen kohärenten Zyklus zu integrieren. Cashflow-Kennzahlen und Wertschöpfung werden vernachlässigt

Funktionale Datenbanken sind viel besser geeignet, die Aufgabe der integrierten Planung zu erfüllen, als relationale Datenbanksysteme und gängige Performance-Management-Lösungen, die von den meisten Anbietern angeboten werden

Der Schlüssel zum erfolgreichen Rollout ist das Wissen, wie man ein vollständig integriertes Geschäftsmodell richtig in eine funktionale Datenbank integriert

4.9 RATING

Von Finanzteams weltweit geschätzt – mit knapp 5 Sternen und Leader-Status auf G2 ausgezeichnet.

Unified Performance Management

Unified Performance Management as a way to unleash value and drive better outcomes.

Schlüsselkonzepte

Bedeutung des Performance-Managements und seine Auswirkungen auf die Wertschöpfung

Der Missbrauch von Technologie führt zu unbefriedigenden Performance-Management-Lösungen

Die Mehrheit der sogenannten Performance-Management-Lösungen sind tatsächlich nur Gewinn- und Verlustberichtssysteme und versäumen es, strategische, finanzielle und operative Planung in einen kohärenten Zyklus zu integrieren. Cashflow-Kennzahlen und Wertschöpfung werden vernachlässigt

Funktionale Datenbanken sind viel besser geeignet, die Aufgabe der integrierten Planung zu erfüllen, als relationale Datenbanksysteme und gängige Performance-Management-Lösungen, die von den meisten Anbietern angeboten werden

Der Schlüssel zum erfolgreichen Rollout ist das Wissen, wie man ein vollständig integriertes Geschäftsmodell richtig in eine funktionale Datenbank integriert

4.9 RATING

Von Finanzteams weltweit geschätzt – mit knapp 5 Sternen und Leader-Status auf G2 ausgezeichnet.