Kostenloses White paper anfordern

Schärfen Sie Ihre finanzielle Strategie mit Experteneinsichten

Schärfen Sie Ihre finanzielle Strategie mit Experteneinsichten

Erkunden Sie, wie Apliqo die Finanzplanung, Analyse und Berichterstattung mit intuitiven, unternehmensbereiten Anwendungen transformiert, die von IBM Planning Analytics / TM1 unterstützt werden.

Erkunden Sie, wie Apliqo die Finanzplanung, Analyse und Berichterstattung mit intuitiven, unternehmensbereiten Anwendungen transformiert, die von IBM Planning Analytics / TM1 unterstützt werden.

Erkunden Sie, wie Apliqo die Finanzplanung, Analyse und Berichterstattung mit intuitiven, unternehmensbereiten Anwendungen transformiert, die von IBM Planning Analytics / TM1 unterstützt werden.

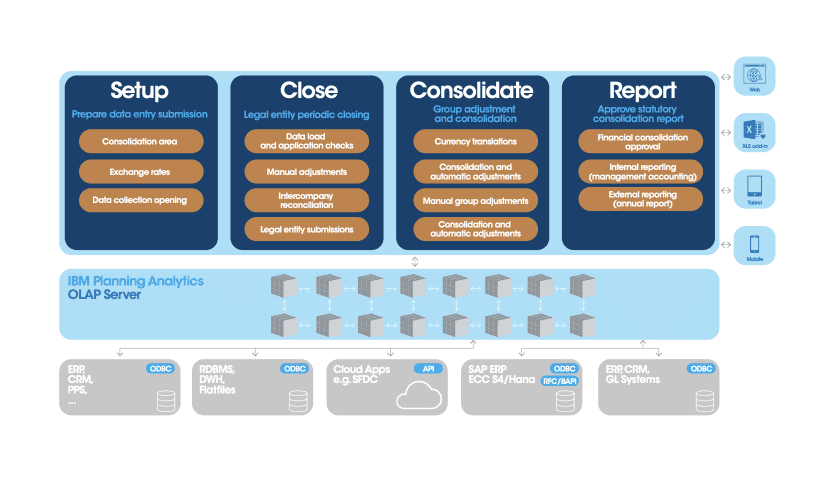

Efficient closing, reporting and disclosure of financial statements

A white paper on common business challenges and requirements of today’s office of finance that discusses how you can overcome these hurdles with modern financial consolidation and close software.

Introduction

Today’s environment: Report accurately, quicker and more often

Today’s CFOs are under pressure to report accurately, quickly and more often to management and stakeholders. At the same time, they are expected to act as a business partner and provide proactive support for senior management decision-making.

Their role and the demands placed on CFOs continue to evolve and shift.Consolidation and consolidated financial reporting can improve finance department efficiency and effectiveness, helping CFOs address the challenge of meeting increasing requirements with often limited resources.

Listed companies and private businesses with multiple entities face many challenges in their financial accounting and reporting.

Who should read this White paper?

This white paper is designed to highlight the common pitfalls, challenges and requirements for modern financial consolidation and close solutions and how these can be overcome.

The target audience of this white paper are CFOs, Financial Controllers, Head of Finance and Consolidation as well as people responsible for finance systems (both in Office of Finance or in IT).

4.9 RATING

4.9 RATING

Von Finanzteams weltweit geschätzt – mit knapp 5 Sternen und Leader-Status auf G2 ausgezeichnet.

Efficient closing, reporting and disclosure of financial statements

A white paper on common business challenges and requirements of today’s office of finance that discusses how you can overcome these hurdles with modern financial consolidation and close software.

Introduction

Today’s environment: Report accurately, quicker and more often

Today’s CFOs are under pressure to report accurately, quickly and more often to management and stakeholders. At the same time, they are expected to act as a business partner and provide proactive support for senior management decision-making.

Their role and the demands placed on CFOs continue to evolve and shift.Consolidation and consolidated financial reporting can improve finance department efficiency and effectiveness, helping CFOs address the challenge of meeting increasing requirements with often limited resources.

Listed companies and private businesses with multiple entities face many challenges in their financial accounting and reporting.

Who should read this White paper?

This white paper is designed to highlight the common pitfalls, challenges and requirements for modern financial consolidation and close solutions and how these can be overcome.

The target audience of this white paper are CFOs, Financial Controllers, Head of Finance and Consolidation as well as people responsible for finance systems (both in Office of Finance or in IT).

4.9 RATING

Von Finanzteams weltweit geschätzt – mit knapp 5 Sternen und Leader-Status auf G2 ausgezeichnet.

Efficient closing, reporting and disclosure of financial statements

A white paper on common business challenges and requirements of today’s office of finance that discusses how you can overcome these hurdles with modern financial consolidation and close software.

Introduction

Today’s environment: Report accurately, quicker and more often

Today’s CFOs are under pressure to report accurately, quickly and more often to management and stakeholders. At the same time, they are expected to act as a business partner and provide proactive support for senior management decision-making.

Their role and the demands placed on CFOs continue to evolve and shift.Consolidation and consolidated financial reporting can improve finance department efficiency and effectiveness, helping CFOs address the challenge of meeting increasing requirements with often limited resources.

Listed companies and private businesses with multiple entities face many challenges in their financial accounting and reporting.

Who should read this White paper?

This white paper is designed to highlight the common pitfalls, challenges and requirements for modern financial consolidation and close solutions and how these can be overcome.

The target audience of this white paper are CFOs, Financial Controllers, Head of Finance and Consolidation as well as people responsible for finance systems (both in Office of Finance or in IT).

4.9 RATING

Von Finanzteams weltweit geschätzt – mit knapp 5 Sternen und Leader-Status auf G2 ausgezeichnet.