Kostenloses White paper anfordern

Schärfen Sie Ihre finanzielle Strategie mit Experteneinsichten

Schärfen Sie Ihre finanzielle Strategie mit Experteneinsichten

Advanced Financial Planning and Value Based Management

A white paper that outlines proper Advanced Financial Planning and Value Based Management through a practical example.

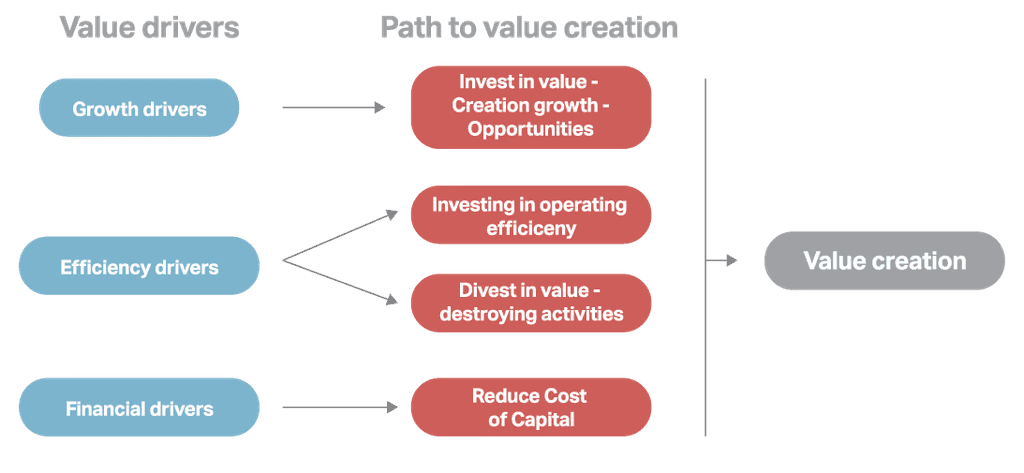

Schlüsselkonzepte

Fortgeschrittene Finanzplanung (AFP) – relevante Werttreiber identifizieren, Empfindlichkeiten verstehen und Was-wäre-wenn-Szenarien rund um wichtige Werttreiber erstellen.

Wertorientiertes Management (VBM) als Schlüsselkonzept zur Steuerung und Durchführung der Strategie, indem Treiber identifiziert werden, auf die sich das Unternehmen konzentrieren sollte.

Die Kosten des Kapitals messen und zuordnen, um die Kapitalallokation in einer Organisation zu optimieren.

Wenn VBM und AFP umgesetzt werden, kann dies in den Organisationen einen enormen Wert freisetzen, indem die Strategie mit der operativen Umsetzung in Einklang gebracht wird und die Ressourcenallokation auf die Punkte konzentriert wird, die die höchsten Renditen erzielen können.

Wichtige Lektüre: Whitepaper über ein einheitliches Leistungsmanagement

4.9 RATING

Von Finanzteams weltweit geschätzt – mit knapp 5 Sternen und Leader-Status auf G2 ausgezeichnet.

Advanced Financial Planning and Value Based Management

A white paper that outlines proper Advanced Financial Planning and Value Based Management through a practical example.

Schlüsselkonzepte

Fortgeschrittene Finanzplanung (AFP) – relevante Werttreiber identifizieren, Empfindlichkeiten verstehen und Was-wäre-wenn-Szenarien rund um wichtige Werttreiber erstellen.

Wertorientiertes Management (VBM) als Schlüsselkonzept zur Steuerung und Durchführung der Strategie, indem Treiber identifiziert werden, auf die sich das Unternehmen konzentrieren sollte.

Die Kosten des Kapitals messen und zuordnen, um die Kapitalallokation in einer Organisation zu optimieren.

Wenn VBM und AFP umgesetzt werden, kann dies in den Organisationen einen enormen Wert freisetzen, indem die Strategie mit der operativen Umsetzung in Einklang gebracht wird und die Ressourcenallokation auf die Punkte konzentriert wird, die die höchsten Renditen erzielen können.

Wichtige Lektüre: Whitepaper über ein einheitliches Leistungsmanagement

4.9 RATING

Von Finanzteams weltweit geschätzt – mit knapp 5 Sternen und Leader-Status auf G2 ausgezeichnet.

Advanced Financial Planning and Value Based Management

A white paper that outlines proper Advanced Financial Planning and Value Based Management through a practical example.

Schlüsselkonzepte

Fortgeschrittene Finanzplanung (AFP) – relevante Werttreiber identifizieren, Empfindlichkeiten verstehen und Was-wäre-wenn-Szenarien rund um wichtige Werttreiber erstellen.

Wertorientiertes Management (VBM) als Schlüsselkonzept zur Steuerung und Durchführung der Strategie, indem Treiber identifiziert werden, auf die sich das Unternehmen konzentrieren sollte.

Die Kosten des Kapitals messen und zuordnen, um die Kapitalallokation in einer Organisation zu optimieren.

Wenn VBM und AFP umgesetzt werden, kann dies in den Organisationen einen enormen Wert freisetzen, indem die Strategie mit der operativen Umsetzung in Einklang gebracht wird und die Ressourcenallokation auf die Punkte konzentriert wird, die die höchsten Renditen erzielen können.

Wichtige Lektüre: Whitepaper über ein einheitliches Leistungsmanagement

4.9 RATING

Von Finanzteams weltweit geschätzt – mit knapp 5 Sternen und Leader-Status auf G2 ausgezeichnet.